La Chine usera de son « pouvoir coercitif » pour imposer le yuan numérique à sa population

Il était censé être la plus grande menace pour le statut de réserve du dollar (le déni de la Chine, qui ne souhaite pas remplacer le dollar par le yuan numérique, ne fait que le confirmer) depuis l’expérience ratée qu’est l’euro « coûte que coûte », mais au lieu de cela, il se révèle être un gigantesque bâillement.

Alors que de nombreux experts ont affirmé que le yuan numérique chinois serait un « défi potentiellement fatal » à l’hégémonie américaine, selon l’historien Niall Ferguson, que M. Hasenstab de Templeton a déclaré qu’il pourrait saper le rôle du dollar en tant que monnaie de réserve et que même la Maison Blanche de M. Biden a étudié les menaces potentielles qui pèsent sur la monnaie américaine, mais ceux qui ont réellement utilisé le yuan numérique en Chine offrent une réponse très différente : de grands haussements d’épaules d’indifférence.

Après avoir interrogé des utilisateurs de la monnaie numérique chinoise, Bloomberg a constaté qu’ils ne manifestaient guère d’intérêt pour l’abandon des systèmes de paiement mobile gérés par Ant Group et Tencent, qui ont déjà remplacé l’argent liquide dans la majeure partie du pays. Certains se sont ouvertement opposés au yuan numérique – dont le rappel est programmable et assorti d’une date d’expiration ad hoc – et qui permet aux autorités d’accéder à des données en temps réel sur leur vie financière.

« Je ne suis pas du tout enthousiaste », a déclaré Patricia Chen, 36 ans, qui travaille dans le secteur des télécommunications et qui fait partie des plus de 500.000 habitants de Shenzhen pouvant participer à l’essai. Les réponses tièdes des sept participants à la grande expérience monétaire de la Chine soulignent le défi majeur auquel est confronté le gouvernement du président Xi alors qu’il pose les bases de l’adoption de la monnaie électronique dans le pays et à l’étranger. Et, « même si les autorités finissent par convaincre – ou plutôt forcer – les citoyens à adopter le yuan numérique, il n’est pas clair comment elles peuvent faire de même avec les consommateurs et les entreprises internationales qui se méfient déjà des contrôles de capitaux de la Chine, du système juridique dominé par le Parti communiste et de l’appareil de surveillance de l’État ».

C’est également la raison pour laquelle, la part du yuan dans les paiements mondiaux ayant apparemment plafonné à environ 3 % ces dernières années – en grande partie à cause du compte de capital fermé et du grand pare-feu monétaire de la Chine – une version numérique de la monnaie a peu de chances d’augmenter sa part de beaucoup plus d’un point de pourcentage, selon Zennon Kapron, directeur général du cabinet de conseil Kapronasia basé à Singapour.

« L’impact global sera très faible », à moins que des changements structurels ne soient apportés à l’économie et au système financier de la Chine, a déclaré M. Kapron, auteur de « Chomping at the Bitcoin : The Past, Present and Future of Bitcoin in China ».

Ceux qui connaissent les grandes ambitions de la Chine soupçonnent Xi de fonder de grands espoirs sur l’utilisation internationale du yuan numérique, car il tente de réduire la dépendance de son pays à l’égard du système financier mondial dirigé par les États-Unis. Mais jusqu’à présent, les responsables politiques chinois ont donné des signaux mitigés sur leurs ambitions en public.

Comme le rapporte Bloomberg, Zhu Jun, responsable du département international de la banque centrale, a déclaré dans un article publié le mois dernier que la Chine se trouvait face à une « fenêtre importante » pour promouvoir l’utilisation du yuan à l’échelle mondiale, car le découplage entre les États-Unis et la Chine menace de s’étendre à la finance, au commerce, à la technologie et aux investissements. Elle a déclaré que la Chine « devrait profiter des premiers progrès » dans le développement du yuan numérique pour explorer les domaines potentiels d’internationalisation.

Il n’y a qu’un seul problème : personne n’arrive à comprendre pourquoi il est nécessaire d’utiliser une monnaie numérique qui permet aux autorités de fouiller dans toutes ses activités, alors que les alternatives existantes offrent tout ce que le yuan numérique peut faire.

En parlant des tactiques « coercitives » de la Chine pour imposer sa monnaie à la population, Bloomberg a publié un article d’opinion sur le yuan numérique qui suggère qu’il pourrait être lancé en douceur avec les Jeux olympiques d’hiver de 2022 et qu’il pourrait fonctionner davantage comme le dollar de Hong Kong que comme une pièce numérique de la Banque centrale, dans la mesure où le passif pourrait être inscrit au bilan de l’émetteur commercial, entièrement soutenu par les réserves de yuans. Comme l’écrit Michael Every de Rabobank, cela ne rendra évidemment pas la monnaie numérique très attrayante pour les banques, les entreprises ou les consommateurs satisfaits des systèmes de paiement électronique actuels. Comme le note l’éditorial, il faudrait alors les *contraindre* à l’utiliser via « le pouvoir coercitif de l’État ». Par exemple, en payant les fonctionnaires en yuans numériques ; ou, plus important encore, en exigeant le paiement des impôts en yuans numériques pour forcer les gens à les gagner, créant ainsi une demande naturelle.

Le texte intégral de l’éditorial d’Andy Mukherjee de Bloomberg est disponible ici.

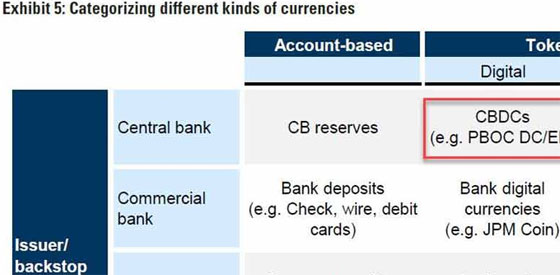

Le yuan numérique pourrait devenir le cousin du dollar de Hong Kong

Plus l’intérêt pour la future monnaie numérique chinoise est fort, moins nous semblons en savoir sur elle. En passant au crible les commentaires des officiels censés être les cerveaux du projet, Mark Williams, économiste en chef de Capital Economics pour l’Asie, a soulevé une question intéressante : Et si le yuan numérique, que certains commencent à appeler la nouvelle monnaie électronique, n’était pas du tout une monnaie numérique de banque centrale ?

La plupart d’entre nous sont maintenant familiers avec la monnaie électronique, mais les applications populaires comme PayPal ou Alipay sont liées à des comptes bancaires. Une véritable monnaie numérique de banque centrale contournera les prêteurs et fera de nous directement les clients des autorités monétaires. Nous utiliserons la responsabilité d’une banque centrale pour payer un café ou un livre.

L’engouement pour le yuan numérique – ou le FedCoin ou le BritCoin – est précisément dû à cela : La monnaie tokenisée est censée être une reconnaissance de dette d’une banque centrale, tout comme l’argent physique. Nous pouvons utiliser un distributeur automatique pour retirer de l’argent de nos comptes, mais dès que nous le faisons, la banque nous doit moins. L’État nous doit plus. L’argent numérique a été conceptualisé de la même manière. Lorsque nous transférons des fonds d’un compte d’épargne vers nos portefeuilles numériques, la banque commerciale disparaît et la banque centrale entre en jeu. Les jetons font disparaître le risque de crédit des règlements. Les transactions peuvent rester anonymes, sauf si l’autorité monétaire veut soulever le capot pour vérifier s’il y a blanchiment d’argent.

Toutefois, si M. Williams a raison, le yuan numérique, dont on pense qu’il sera lancé en douceur à l’occasion des Jeux olympiques d’hiver de Pékin en 2022, pourrait ne pas être une revendication de la Banque populaire de Chine. Il ne s’agit donc pas strictement d’une CBDC, dit-il. Il pourrait, en fait, s’agir d’une version numérique du dollar de Hong Kong.

Depuis 1846, les billets de banque de la ville sont la responsabilité des émetteurs commerciaux. Les trois banques qui fournissent la monnaie courante maintiennent des réserves complètes auprès de l’autorité monétaire de Hong Kong. C’est pourquoi personne, assis sur une pile de dollars de Hong Kong, ne s’inquiète de la solvabilité de HSBC Holdings Plc, Standard Chartered Plc ou Bank of China (Hong Kong) Ltd.

Le yuan numérique pourrait avoir une conception similaire, selon la lecture que fait Williams des déclarations de l’ancien gouverneur de la PBOC, Zhou Xiaochuan. Le yuan numérique sera la responsabilité de la banque ou du sponsor fintech des portefeuilles numériques. Ils émettront des jetons, chacun valant 1 yuan, et ils conserveront des avoirs de réserve sur leurs comptes auprès de la banque centrale dans un rapport de 1:1.

Les clients peuvent dormir tranquilles, mais il y a un coût pour les intermédiaires. Supposons qu’un épargnant détienne 100 yuans dans une banque chinoise. La grande institution qui détient son argent doit conserver 12,5 % de réserves obligatoires auprès de la PBOC. Le reste est libre pour le prêteur qui cherche à obtenir le meilleur rendement possible. Si l’utilisateur transfère des fonds vers son portefeuille en yuans numériques, la banque devra conserver la totalité des 100 yuans auprès de la PBOC. Dans un modèle de monnaie numérique pure, la banque aurait perdu la totalité du dépôt, ce qu’aucune banque centrale menant un projet pilote ou une expérience de monnaie numérique ne souhaite. Cependant, si pour conserver un dépôt, le prêteur doit mettre de l’argent liquide pour la totalité du montant, il peut toujours être contraint de limiter les avances. Quelle banque accepterait un tel produit ?

C’est l’une des raisons pour lesquelles M. Williams semble penser que le yuan numérique sera difficile à vendre. Les consommateurs chinois bénéficient déjà de toute la flexibilité qu’ils souhaitent avec Alipay ou WeChat Pay, qui sont bien implantés et offrent des utilisations très innovantes. De même, les banques seront peu enclines à bloquer 100 % d’une partie de leurs dépôts dans des réserves inactives. Le duopole d’Alipay et de WeChat Pay, qui traite 94 % des paiements tiers par téléphone mobile en Chine, sera peu enclin à céder sa riche moisson de données sur les consommateurs.

Alors comment faire fonctionner le yuan numérique ?

La solution idéale – comme pour toute forme de monnaie, selon la théorie chartraine – consiste à utiliser le pouvoir coercitif de l’État. Il suffit aux autorités de payer les fonctionnaires et d’exiger le paiement des impôts uniquement en monnaie numérique officielle. Les plateformes de paiement n’auront alors d’autre choix que de proposer une alternative en yuans numériques. Dans quelques années, offrir un tel choix aux clients pourrait même devenir obligatoire.

Comme le dit M. Williams, « si on laisse faire le marché, le yuan numérique a peu de chances de réussir. Mais le gouvernement n’est pas obligé de le laisser au marché ».

L’ambition de longue date de la Chine de contester l’hégémonie du dollar dans le commerce mondial n’a pas disparu. Un yuan numérique qui serait un moyen de paiement populaire à l’étranger, notamment dans le réseau Belt-and-Road, renforcerait cet objectif. Mais avant cela, Pékin doit s’assurer de la généralisation de son utilisation sur le territoire national. La motivation la plus immédiate des décideurs politiques pourrait donc être de limiter l’influence des titans de la technologie locale, tout en réduisant au minimum les dommages causés à la base de dépôts des banques.

yogaesoteric

22 octobre 2021