La France est-elle la prochaine Grèce ?

Les marchés français ont trouvé un certain soulagement après le premier tour des dernières élections, les actions se redressant quelque peu et les rendements obligataires diminuant après avoir atteint leur niveau le plus élevé en 12 ans.

Mais quel que soit le camp qui l’emportera en France, le marché craint qu’une augmentation des dépenses insoutenables ne soit le dénominateur commun.

Mais quel que soit le camp qui l’emportera en France, le marché craint qu’une augmentation des dépenses insoutenables ne soit le dénominateur commun.

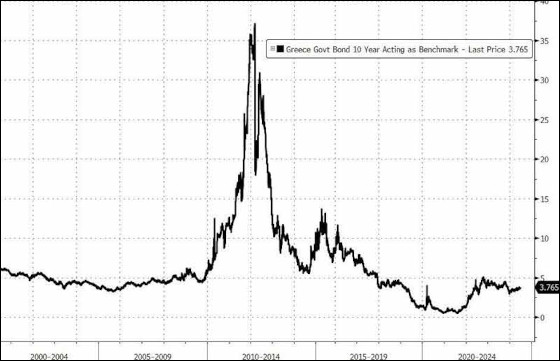

La crise de la dette souveraine de la Grèce après l’implosion mondiale de 2008 était caractérisée par un ratio dette/PIB excessivement élevé, des déficits budgétaires, une faible croissance et une dépendance excessive à l’égard des revenus de l’industrie du tourisme. Aujourd’hui, des rumeurs circulent dans la zone euro selon lesquelles la France pourrait connaître une crise similaire.

Avec l’entrée de la Grèce dans la zone euro, la banque centrale grecque a perdu une grande partie de sa capacité à imprimer de l’argent.

Les rendements des obligations à long et à court terme ont grimpé en flèche à mesure que la valeur de la dette grecque chutait et que les investisseurs obligataires fuyaient vers des pâturages plus cléments. En 2015, le défaut de paiement de la Grèce au FMI s’est élevé à 1,6 milliard d’euros.

Le ratio dette/PIB de la France a grimpé en flèche au cours de la période du covid-19 et, après une légère baisse, il a de nouveau tendance à augmenter et devrait dépasser les niveaux de la période du covid d’ici quelques années.

L’économie française ne sait pas comment réagir aux promesses politiques de la gauche ou de la droite, de sorte que les rumeurs d’une crise potentielle de la dette sont loin d’avoir cessé, simplement parce que les marchés français volatils connaissent un moment de répit.

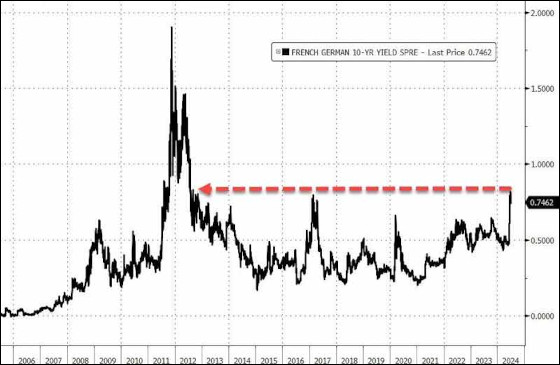

Les yeux sont rivés sur l’écart de rendement entre la France et l’Allemagne.

Les rendements des obligations allemandes « refuge » sont devenus la référence de la zone euro, de sorte que la différence entre les rendements allemands et ceux des autres pays est devenue un indicateur de la tolérance relative au risque des investisseurs dans la dette publique européenne.

La France et la Belgique étaient autrefois considérées comme des pays « centraux » à faible risque parmi les économies européennes, mais cette image est en train de changer à mesure que le problème des dépenses excessives est reconnu dans ce qui était autrefois considéré comme des pays économiquement stables.

Dans le même temps, les États-Unis sont confrontés à un grand nombre des mêmes problèmes : déficits abyssaux, faible croissance, augmentation du ratio de la dette au PIB et forte inflation. Les États-Unis disposent également d’un plus grand nombre d’astuces pour faire avancer les choses, mais n’ont que peu d’options pour résoudre véritablement le problème.

HOW BAD THE US DEBT CRISIS HAS BECOME?

US federal debt hit $34.8 trillion for the 1st time in history

In last 4 years, it has skyrocketed by $11 trillion, an equivalent of 40% US GDP.

By comparison, reaching the first $11 trillion it took 220 years.

How does it matter?🧵1/11. pic.twitter.com/TnSUYPvCpd

— Global Markets Investor (@GlobalMktObserv) June 26, 2024

En 2010, le FMI a défini un ratio « insoutenable » de la dette au PIB d’une économie avancée comme étant d’environ 180 %. Officiellement, le ratio dette/PIB des États-Unis n’est « que » d’environ 125 %. Mais, à l’instar de la Fed elle-même, les bailleurs de fonds mondiaux comme le FMI commencent à s’inquiéter des déficits budgétaires incontrôlés dans les grandes économies.

Le PIB ne suffit pas à lui seul à expliquer la situation. Une grande partie du PIB américain repose sur le logement et le marché immobilier surendetté, un tigre de papier économique qui dépend totalement des faibles taux d’intérêt et de l’impression monétaire de la banque centrale. L’immobilier représente entre 12 et 18 % du PIB, voire plus, selon les personnes interrogées. En Grèce, l’industrie du tourisme était trop dominante pour faire face à un choc économique. Aux États-Unis, c’est l’immobilier.

Il y a aussi la vérité dérangeante qu’une forte inflation peut faire paraître le PIB nominal plus élevé puisque la « valeur marchande » des biens de l’économie est plus élevée sur le papier. Lorsque les choses coûtent plus cher, cela peut gonfler les chiffres du PIB, même si la valeur marchande seule n’a rien à voir avec le fait qu’une économie soit saine ou malsaine. Bien sûr, les keynésiens insistent sur le fait que cela peut équivaloir à une croissance « réelle », et les économistes continuent de débattre pour savoir si un PIB élevé alimente une inflation élevée, ou l’inverse.

Les hommes politiques adorent dépenser l’argent des autres, car cela leur donne bonne mine à court terme – et tout ce qui compte, c’est de remporter les prochaines élections. Mais qu’il s’agisse de la Grèce, de la France, du Japon ou des États-Unis, il n’y a pas de limite à l’endettement d’un pays avant qu’il n’entre dans un trou noir. Et les banques centrales n’ont qu’un temps pour retarder l’inévitable.

yogaesoteric

9 juillet 2024