Opération Paperclip II

Nous pouvons constater depuis l’Opération spéciale de la Fédération de Russie en Ukraine du 24/02/2024 une volonté de la part des États-Unis d’Amérique de détruire l’Union européenne économiquement par un engagement total (financier, support militaire) au côté de l’Ukraine. Cette initiative a également pour but de rendre impossible toute activité industrielle de la part de certains pays tels que l’Allemagne et la France par une augmentation incontrôlée des coûts de l’énergie (gaz) dont elles sont dépendantes. Des opérations de sabotage telles que la destruction de « North Stream » en est la triste illustration. Partant de ce constat, les États-Unis entreprennent actuellement une opération de délocalisation sur leur territoire des plus grandes sociétés européennes, notamment allemandes dont le principal objectif est d’écarter économiquement leurs principaux concurrents dont le but final est le pillage de leurs forces vives.

Historique de l’opération PAPERCLIP I

« L’opération Paperclip (originellement appelée ” Opération Overcast “) fut menée à la fin de la Seconde Guerre mondiale par l’état-major de l’armée des États-Unis afin d’exfiltrer et de recruter près de 1500 scientifiques allemands issus du complexe militaro-industriel de l’Allemagne nazie pour lutter contre l’URSS et récupérer les armes secrètes du Troisième Reich. Ces scientifiques effectuèrent des recherches dans divers domaines, notamment sur les armes chimiques (Zyklon B), sur l’usage des psychotropes, sur la conquête spatiale, sur les missiles balistiques et sur les armes à longue portée (bombes volantes V1 et V2) » (Wikipédia encyclopédie, 2024)

« Loin de les affecter à des postes subalternes, le département de la Défense des États-Unis leur confia la direction d’une part de ses programmes de recherches. Ils furent affectés aux bases de White Sands, dans le Nouveau-Mexique, et à Fort Bliss, au Texas. Grâce en partie à l’aide de ces scientifiques, l’avancée technologique des États-Unis fut considérable pendant la guerre froide.

Elle est arrêtée en 1957, lorsque l’Allemagne de l’Ouest proteste auprès du gouvernement des États-Unis qui la dépouille de ses compétences scientifiques. L’opération Paperclip est rendue publique en 1973 ». (Wikipédia encyclopédie, 2024)

Dans la même période, les soviétiques entreprirent l’opération ALSOS qui fut identique et dans le but final était de capturer des forces vives (scientifiques) allemandes afin de développer scientifiquement et techniquement l’industrie aérospatiale et de l’armement soviétique.

Opération ALSOS (URSS), l’équivalent soviétique de PAPERCLIP

« L’opération Alsos soviétique était une opération qui eut lieu au début de 1945 en Allemagne, en Autriche et en Tchécoslovaquie, et dont les objectifs étaient l’exploitation des installations atomiques allemandes, du savoir intellectuel associé, des ressources matérielles et du personnel scientifique au profit du projet de bombe atomique soviétique.

Les scientifiques soviétiques, aidés grandement par l’espionnage soviétique du projet Manhattan, auraient éventuellement pu construire leur première bombe atomique sans exploiter la technologie et les scientifiques allemands. Cependant, la contribution des scientifiques allemands est corroborée par les nombreux prix d’État de l’URSS et d’autres prix décernés dans le sillage du deuxième essai de la bombe atomique soviétique (une bombe atomique à base d’uranium) ; les prix pour la production d’uranium et la séparation isotopique étaient prépondérants. L’acquisition par les Soviétiques d’une importante quantité d’uranium immédiatement avant et peu après la fin de la Seconde Guerre mondiale fut importante, à la fois, pour le premier essai de bombe atomique soviétique (une bombe atomique à base de plutonium qui a nécessité un réacteur à uranium pour la production de plutonium), et pour le second essai. Cela leur a permis d’économiser une année de leur propre aveu ». (Wikipédia encyclopédie, 2023)

Allemagne : Indicateurs économiques d’avant la pandémie du covid-19 (2022)

Le contexte économique

Après avoir connu deux années consécutives de faible croissance en 2012 et en 2013, l’économie allemande a retrouvé de la vigueur. Cette reprise a été favorisée par l’accroissement des exportations aidé par la dépréciation de l’euro ainsi que par la reprise de l’activité dans les autres économies et pays partenaires commerciaux de la zone euro. Les exportations représentent une part importante du produit intérieur brut (PIB) allemand (environ 44,0% en 2017). L’effet combiné de ces facteurs a été positif et très important pour la performance économique du pays.

Après avoir connu deux années consécutives de faible croissance en 2012 et en 2013, l’économie allemande a retrouvé de la vigueur. Cette reprise a été favorisée par l’accroissement des exportations aidé par la dépréciation de l’euro ainsi que par la reprise de l’activité dans les autres économies et pays partenaires commerciaux de la zone euro. Les exportations représentent une part importante du produit intérieur brut (PIB) allemand (environ 44,0% en 2017). L’effet combiné de ces facteurs a été positif et très important pour la performance économique du pays.

La dépendance vis-à-vis des exportations traduit aussi l’ouverture de l’économie allemande sur l’extérieur. Toutefois, elle illustre en même temps le risque de vulnérabilité face aux chocs externes. C’est notamment l’une des raisons pour lesquelles l’économie allemande avait été fortement touchée par les effets pervers des deux crises de la décennie.

Les finances publiques allemandes demeurent solides. En 2017, la croissance du PIB allemand a continué sa progression, stimulée par la hausse des exportations et la consommation intérieure, elle-même soutenue par la bonne tenue de l’emploi. L’augmentation des salaires, la faiblesse relative du taux d’inflation ainsi que le bas taux de chômage expliquent aussi cette bonne performance économique. L’investissement résidentiel (dans le secteur de la construction) a aussi progressé, stimulé par la faiblesse des taux d’intérêt et le besoin de logements pour les nouveaux immigrants. Le crédit a quant à lui augmenté, de pair avec les revenus. L’orientation budgétaire prévue devrait être faiblement expansionniste en 2018-2019.

Ainsi, en 2017, selon les données de l’OCDE, l’économie allemande affichait :

· un taux de croissance du PIB réel de 2,5%;

· un taux de chômage de 3,7% (au troisième parmi les taux de chômage les plus faibles de l’Union européenne [UE-28])

· un taux d’inflation de 1,7%.

En 2017, l’Allemagne représentait 3,7% du PIB mondial et 19,1% du PIB de l’UE-28, ce qui en faisait la cinquième économie du monde derrière les États-Unis, la Chine, l’Inde et le Japon, et la première de l’Europe.

Selon les prévisions de l’OCDE, le taux de croissance de l’économie allemande devrait se situer à 2,3% en 2017 et à 1,9% en 2018.

Enfin, mentionnons que le poids de la dette publique allemande en proportion du PIB a diminué. Cette proportion est passée de 70,9% en 2015 à 64,3% en 2017 et pourrait se situer à 60,9% en 2018 et à 58% en 2019 selon l’OCDE.

Le commerce extérieur de l’Allemagne

En 2016, la valeur du commerce extérieur de l’Allemagne (c’est-à-dire les exportations et les importations de biens et services) s’élevait à 2972,0 G$ US, dont 1605,7 G$ US en exportations et 1366,1 G$ US en importations.

Nous nous apercevons d’après ces données que l’Allemagne d’avant covid-19, assurait la plus grande partie du PIB de l’ensemble de l’Union européenne grâce à son secteur industriel performant, son organisation et son innovation (recherche et développement).

Crise de l’énergie en Allemagne et en Europe /Entrée en récession de l’Allemagne en 2023

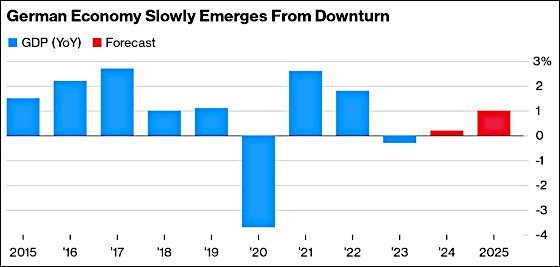

L’Allemagne a enregistré un recul de 0,3% de son PIB au quatrième trimestre 2023 ainsi que sur l’ensemble de l’année. Cela confirme la faiblesse de la première économie européenne dont l’industrie et les exportations tournent au ralenti depuis plusieurs mois. Le début 2024 s’annonce d’ailleurs déjà inquiétant.

C’est confirmé : la première puissance européenne a vu son produit intérieur brut (PIB) se contracter de 0,3% sur l’ensemble de 2023. L’Office national des statistiques « Destatis » l’a annoncé le mardi 30 janvier, confirmant la première estimation de mi-janvier. Pour rappel, l’Allemagne avait enregistré une croissance de +1,8% en 2022.

« Après une stagnation de l’économie allemande au cours des trois premiers trimestres, la production économique a diminué au quatrième trimestre 2023 » de 0,3% également, a-t-il détaillé.

Le pays est plombé par la crise de son puissant secteur industriel, qui représente environ 20% de la richesse produite. Sa production reste inférieure de plus de 9% à son niveau d’avant la pandémie en raison d’une conjonction de facteurs. Le secteur a été d’abord plombé tout au long de l’année par une demande intérieure atone, en raison de l’inflation et des hausses de taux d’intérêt de la Banque centrale européenne (BCE). La branche a aussi été pénalisée par des exportations moins dynamiques, sur fond de tensions géopolitiques et de plus faibles demandes en produits allemands en Chine et aux États-Unis.

Le pays est plombé par la crise de son puissant secteur industriel, qui représente environ 20% de la richesse produite. Sa production reste inférieure de plus de 9% à son niveau d’avant la pandémie en raison d’une conjonction de facteurs. Le secteur a été d’abord plombé tout au long de l’année par une demande intérieure atone, en raison de l’inflation et des hausses de taux d’intérêt de la Banque centrale européenne (BCE). La branche a aussi été pénalisée par des exportations moins dynamiques, sur fond de tensions géopolitiques et de plus faibles demandes en produits allemands en Chine et aux États-Unis.

Mais surtout, les prix de l’énergie restent relativement élevés pour l’industrie face à ses concurrents internationaux.

Et après ce mauvais résultat de fin d’année, le démarrage de 2024 est également inquiétant. Le moral des entrepreneurs en Allemagne a de nouveau reculé en janvier, déjouant les attentes des analystes. « Les entreprises de presque tous les secteurs de l’économie se plaignent de la baisse de la demande. Dans l’industrie manufacturière et la construction, les importants carnets de commandes accumulés par les entreprises pendant la pandémie de coronavirus ont maintenant fondu », a déclaré Timo Wollmershäuser, responsable des prévisions à l’« Ifo », dans un communiqué.

Les analystes de l’Institut économiques « Ifo » disent tabler sur une baisse de 0,2% du PIB au premier trimestre, qui conduirait l’Allemagne en récession technique (deux trimestres d’affilée de baisse du PIB).

« Bon nombre des récents freins à la croissance seront toujours présents au moins pendant les premiers mois de 2024, et auront, dans certains cas, un impact encore plus fort qu’en 2023 », prédit Carsten Brzeski, analyste chez ING.

Les prévisions de croissance pour 2024 sont en tout cas très variables d’une institution à l’autre. L’Institut économique IW table sur une baisse du PIB allemand de 0,5%. A contrario, le gouvernement prévoit une reprise de la croissance à +1,3%. De son côté, le Fonds monétaire international (FMI) présage un rebond de 0,9%.

Il ressort par ailleurs que la croissance de la première puissance européenne en 2023 s’affiche même en dessous de la moyenne de la zone euro, qui a atteint +0,5%, selon les chiffres sortis par Eurostat. Parmi les pays qui s’en sont plutôt bien sortis : la France qui a vu son PIB augmenter de +0,9% sur l’ensemble de l’année. Cela reste néanmoins bien en-deçà des +2,5% de 2022.

Après les sanctions imposées à la Russie et le gel de ces avoirs à l’étranger (environ 300 milliards de dollars), un retour de sanction fut instauré par cette même Russie à l’ensemble de l’Union européenne par de nouvelles conditions en matière d’approvisionnement énergétique dont le résultat est une récession durable

Prise de position de l’Allemagne dans le conflit Russo-Ukrainien

Nombreux sont les responsables politiques allemands qui affirment que la Russie ne peut plus être qualifiée, pour le moment, de « partenaire ». Bien qu’un certain refroidissement se soit fait sentir dès l’arrivée d’Angela Merkel au pouvoir, celui-ci s’est nettement aggravé depuis 2014.

Nombreux sont les responsables politiques allemands qui affirment que la Russie ne peut plus être qualifiée, pour le moment, de « partenaire ». Bien qu’un certain refroidissement se soit fait sentir dès l’arrivée d’Angela Merkel au pouvoir, celui-ci s’est nettement aggravé depuis 2014.

À l’époque, le retour à la normale entre Berlin et Moscou (comme avec les autres capitales occidentales et la Russie) s’était fait assez rapidement et s’était notamment traduit par le maintien de la proposition d’engagement conjoint dans un « partenariat de modernisation » bilatéral. La politique allemande envers la Russie était fondée sur la notion du « changement par l’entrelacement », multipliant les contacts à tous les niveaux (officiels, économiques, sociétés civiles), et sur le soutien au développement démocratique du pays à travers des formats de dialogue, comme le « Dialogue de Pétersbourg » créé en 2001. Bien évidemment, les aspects économiques jouaient aussi un rôle central.

Les liens économiques germano-russes sont étroits. Environ un tiers des besoins allemands en gaz naturel et en pétrole sont couverts par des importations russes, ce qui fait de Moscou la première source d’énergie pour l’Allemagne. Près de 6000 entreprises allemandes sont présentes en Russie. En 2014, la Fédération de Russie était toujours le 13e partenaire commercial de l’Allemagne pour les exportations.

Conséquences pour l’Allemagne

Dans les faits, depuis le début du conflit ukrainien, les relations germano-russes se sont détériorées. L’Allemagne s’est engagée du côté ukrainien, une décision lourde de conséquences.

Bilan et perspectives

Le 24 février 2022, le Kremlin lance une invasion militaire de l’Ukraine. Depuis, des millions de personnes fuient le pays. En juillet 2023, ils sont 4,1 millions de réfugiés en Europe, dont 1,1 million, soit un réfugié sur 4, à s’être installés en Allemagne. Le pays s’est largement investi pour résoudre ce conflit, protéger la souveraineté de l’Ukraine et aider ses ressortissants, et ce, depuis le début des hostilités en 2014.

Outre l’accueil de réfugiés, la contribution financière allemande à la cause ukrainienne s’élevait à 12,6 milliards d’euros en date du 21 février 2023. Sur le plan militaire, le pays a fourni des armes, avec une aide de 2 milliards d’euros en 2022, et 1,8 milliard d’euros budgétés pour 2023. Le 17 février 2023, lors de la Conférence de Munich sur la sécurité, le chancelier Olaf Scholz a réitéré l’engagement continu de son pays avec Kiev « autant et aussi longtemps que nécessaire ».

Membre de l’Union européenne (UE), de l’Organisation du traité de l’Atlantique Nord (OTAN), et du G7, entre autres, l’Allemagne a également maintenu des sanctions unilatérales et multilatérales sévères, interrompu la plupart des importations et exportations avec la Russie et mis fin à de nombreux formats de dialogue politique et social avec la Fédération.

Un bras de fer énergétique

Les sanctions infligées à Moscou et leurs contrecoups mettent à mal l’économie allemande, fortement dépendante des combustibles fossiles russes. En effet, peu de temps avant l’invasion de février 2022, Berlin dépendait de Moscou pour plus de la moitié de son gaz naturel et de son charbon, et d’un tiers de son pétrole. Une filiale du géant russe de l’énergie, Gazprom, possédait la plus grande installation de stockage de gaz d’Allemagne. Elle a réduit celui-ci à 5% de sa capacité après l’invasion

Conséquences

En dépit de la quête de nouveaux partenariats énergétiques, entres autres avec le Qatar, et de l’accroissement des investissements dans la production d’énergie renouvelable, le gouvernement prévoit une contraction de 0,4% de sa croissance économique pour l’automne 2023. Selon le ministre de l’Économie allemand, il s’agit d’une conséquence directe de l’exposition disproportionnée de l’Allemagne aux conséquences du conflit, en raison de sa dépendance antérieure au gaz russe.

La guerre en Ukraine a mis en évidence les vulnérabilités des chaînes de valeur mondiales, surtout en ce qui a trait à la résilience énergétique et à la militarisation croissante du commerce. Pour certains économistes allemands, le débat sur l’essor des relations commerciales entre Berlin et Moscou évolue autour du concept de diminution des risques.

Tant que la guerre russe en Ukraine persiste, il y a fort à parier que la position de l’Allemagne face au Kremlin reste ferme. Ce conflit a entraîné la multiplication et le renforcement des règles et des instruments commerciaux de l’UE. Or, ces mesures sont-elles adéquates et suffisantes pour garantir une économie allemande résiliente ? La contraction de la croissance prévue par Berlin pour le dernier trimestre de 2024 semble pointer dans la direction contraire.

Allemagne : Indicateurs économiques en 2024

Après la fin de l’année 2023 morose qui avait affiché un recul du PIB réel de 0,3%, les indicateurs provisoires actuels ne laissent pas encore entrevoir de relance en ce début d’année. Le climat dans les entreprises et parmi les consommateurs s’est récemment assombri. Des facteurs problématiques tels que la faiblesse de la demande extérieure, les grèves dans les transports publics, les taux de maladie élevés dans la population active ainsi que les tensions géopolitiques qui entraînent des retards dans les chaînes d’approvisionnement pourraient ralentir davantage la reprise conjoncturelle.

La production dans le secteur secondaire a baissé de 1,6% en décembre par rapport au mois précédent, ce qui a freiné une nouvelle fois la production vers la fin de l’année. La production a diminué aussi bien dans l’industrie que dans le secteur de la construction (baisses respectives de -1,5% et de -3,4%). En revanche, le secteur de l’énergie a de nouveau enregistré une nette hausse (+4,1%). Les entrées de commandes ont nettement augmenté en décembre (+8,9%) par rapport au mois précédent après avoir stagné en novembre (0,0%) et nettement diminué en octobre (-3,8%). Cependant, les entrées de commandes ont été de nouveau fortement marquées par les fluctuations au niveau des grandes commandes en décembre par rapport au mois précédent. Sans grandes commandes, une baisse de 2,2% a été enregistrée.

Dans le commerce de détail sans véhicules, les chiffres d’affaires réels ont diminué nettement de -1,6% en décembre par rapport au mois précédent, après avoir déjà diminué de 0,8% en novembre. Le commerce de détail a enregistré une chute réelle de son chiffre d’affaires de 1,8% en décembre par rapport au même mois de l’année précédente. Actuellement, les indicateurs provisoires émettent des signaux plutôt pessimistes concernant l’évolution de la consommation privée.

En janvier, le taux d’inflation s’est élevé à 2,9%, soit la valeur la plus basse enregistrée depuis juin 2021. En décembre, le taux était de 3,7% était donc nettement plus élevé, ce qui s’expliquait notamment par un effet de base dû aux aides d’urgence octroyées en décembre 2022. Cet effet de base n’étant plus visible en janvier, le taux de l’année précédente a considérablement diminué malgré la suppression du frein aux prix de l’énergie et l’augmentation du prix du CO2 qui a pris effet.

Enfin, l’indicateur provisoire « IWH-Insolvenztrend » sur la tendance des faillites d’entreprise est resté presque stable en janvier 2024 par rapport au mois précédent. L’institut de recherche IWH table sur une augmentation du nombre des faillites d’entreprise dans les mois à venir.

Rôle des États-Unis dans la délocalisation des entreprises allemandes

En mars 2023, d’après une enquête réalisée par la DIHK sur ~2400 entreprises allemandes, ~10% de ces dernières envisageraient de délocaliser leur production pour profiter de l’inflation « Reduction Act américain ». À noter que cette proportion monte à 23% pour les constructeurs et fournisseurs de l’automobile.

L’enquête montre également que de nombreuses entreprises spécialisées dans la construction mécanique, la chimie et le plastique envisageraient de délocaliser.

De plus, 17% des entreprises allemandes installées aux USA ont indiqué qu’elles souhaitaient augmenter leurs investissements dans le pays.

Ce n’est pas rien puisque 30% des entreprises allemandes envisagent d’aller se faire voir ailleurs qu’en Allemagne. « Alors que 16% des entreprises de taille moyenne interrogées par la BDI ont déjà pris des dispositions pour délocaliser une partie de leurs activités, l’étude révèle que 30% d’entre elles envisagent de prendre des mesures concrètes pour suivre le mouvement ».

Une étude de la Fédération des industries allemandes (Bundesverband der Deutschen Industrie, BDI) révèle que plusieurs entreprises sont en train de délocaliser des emplois et de la production à l’étranger, alors que les inquiétudes concernant l’économie allemande ne cessent de croître notamment vers les États-Unis compte tenu de son fort pouvoir d’attraction tels qu’un prix à l’énergie relativement bas, des abattements fiscaux financièrement intéressants pour les entreprises étrangères souhaitant se délocaliser outre Atlantique et une masse salariale disponible et bénéficiant d’un niveau de formation plus qu’intéressante.

Alors que 16% des entreprises de taille moyenne interrogées par la BDI ont déjà pris des dispositions pour délocaliser une partie de leurs activités, l’étude révèle que 30% d’entre elles envisagent de prendre des mesures concrètes pour suivre le mouvement.

« Près de deux tiers des entreprises interrogées considèrent les prix de l’énergie et des ressources comme l’un des défis les plus urgents », a indiqué Siegfried Russwurm, président de la BDI.

Aussi, des préoccupations similaires sont apparues après que les États-Unis ont publié leur loi sur la réduction de l’inflation (Inflation Reduction Act, IRA), d’un montant de 500 milliards de dollars, qui offre de généreuses subventions à l’industrie verte.

Si l’énergie est trop chère en Allemagne alors toutes les grosses industries européennes iront produire aux États-Unis et c’est exactement le plan américain et ce que voulaient les États-Unis en utilisant l’arme de l’énergie comme une arme et un outil de compétitivité.

Les États-Unis vont encore plus loin et utilisent aussi le levier fiscal en plus du levier énergétique pour tuer l’industrie européenne.

Rôle des États-Unis dans le transfert des forces vives allemandes aux États-Unis

Histoire

Sans les immigrants allemands et les traditions qu’ils ont apportées avec eux en Amérique, Noël serait aujourd’hui bien différent aux États-Unis. Ce sont eux, en effet, qui ont importé la coutume du sapin à décorer, et même le Père Noël ! Des pratiques qui se sont très vite généralisées dans tous les foyers américains.

Sans les immigrants allemands et les traditions qu’ils ont apportées avec eux en Amérique, Noël serait aujourd’hui bien différent aux États-Unis. Ce sont eux, en effet, qui ont importé la coutume du sapin à décorer, et même le Père Noël ! Des pratiques qui se sont très vite généralisées dans tous les foyers américains.

Près de 8 millions d’Allemands ont immigré aux États-Unis entre les années 1820 et 1870. La plupart d’entre eux se sont alors installés dans les États du Dakota du Nord et du Dakota du Sud, du Minnesota et du Wisconsin, dans le centre nord du pays. Derrière les Britanniques, les Allemands représentent le plus grand groupe ancestral des États-Unis, soit près de 15% de la population avec plus de 40 millions de descendants.

Les Américains d’origine allemande ont contribué au développement des États-Unis à de très nombreux égards. Par exemple, c’est John Roebling, un ingénieur allemand immigré aux États-Unis, qui a construit le célèbre Brooklyn Bridge, le pont de New York inauguré en 1883.

Et parmi les grandes entreprises américaines nombreuses sont celles qui ont été fondées par des immigrés allemands, y compris les suivantes :

• William Boeing

• Levi Strauss

• Heinrich Engelhard Steinweg

Avantages des délocalisations des entreprises allemandes aux États-Unis

Nul doute que le sujet a été abordé entre Joe Biden et Emmanuel Macron lors de sa visite officielle à Washington DC. Voilà plusieurs semaines que « l’Inflation Reduction Act (IRA) américain » suscite l’inquiétude du gouvernement français et plus globalement des décideurs européens. En cause, une enveloppe colossale de 370 milliards de dollars qui s’apparente à une vaste politique incitative. Son objectif est d’encourager l’implantation de sites de production liés aux technologies de demain sur le sol américain via d’importantes subventions. Parmi les volets emblématiques du texte, un crédit d’impôt plafonné à 7500 dollars dans le cadre de l’achat d’un véhicule électrique produit dans une usine nord-américaine avec une batterie également fabriquée localement.

La situation est d’autant plus critique que l’IRA n’est pas le seul facteur permettant aux États-Unis de jouir d’un avantage comparatif de taille sur l’Europe. Dans un contexte de crise accrue depuis bientôt dix mois, le coût de l’énergie est aussi devenu un sujet majeur qui, cumulé aux subventions exorbitantes, « fait courir le risque d’un choc industriel majeur sur l’industrie française et européenne » selon les mots de Bruno Le Maire. « L’écart sur le coût de l’énergie est entre 3 et 4 fois entre nous les Européens et les Américains et les Chinois », résumait Patrick Koller.

« Il y a des aides aux États-Unis et il faudrait qu’il y ait une symétrie avec ces aides américaines qui favorisent l’industrie américaine par rapport à la nôtre », plaidait également Patrick Koller.

En somme, la grande gagnante de la crise européenne de l’énergie : l’économie des États-Unis. Frappées par la flambée des prix du gaz, les entreprises qui fabriquent en Europe de l’acier, des engrais et d’autres produits de base de l’économie déplacent leurs activités aux États-Unis, attirées par des prix de l’énergie plus stables et un soutien plus musclé de l’État.

Il en découle une conjoncture de plus en plus favorable aux États-Unis, d’après les chefs d’entreprise, notamment pour les sociétés qui misent sur des projets relatifs à la chimie, aux batteries et à d’autres produits énergivores.

Conclusion

Nous voyons donc que l’histoire se répète de manière cyclique dont les gagnants des crises provoquées sont toujours les mêmes, à savoir les USA et le Royaume-Uni. Ces crises artificielles créées par ces mêmes incendiaires ont toujours pour but d’écarter les principaux concurrents économiques par le pillage de leurs forces vives et la destruction systématique de leurs réseaux d’approvisionnement. Les moyens sont l’augmentation incontrôlée du prix de l’énergie et une volonté non fondée d’une réduction des émissions de CO2 (transition énergétique). Le résultat, c’est qu’en 2024, 16% des ETI Allemandes ont déjà délocalisée tout ou partie de leur production et que le reste envisage une délocalisation.

yogaesoteric

22 mai 2024