Cum împiedică sistemul bancar antreprenorii români să concureze de pe poziții de egalitate cu firmele străine

Prof. Petrișor Peiu, propunerea AUR pentru Ministerul Economiei, a explicat mecanismul prin care firmele românești sunt dezavantajate, în lupta cu competitorii lor străini, de sistemul bancar din România.

Potrivit domniei sale, sistemul bancar este controlat de străini, iar aceștia își favorizează firmele din țările respective. Astfel, costul banilor pentru un antreprenor român este cu 60% mai mare decât pentru o firmă occidentală.

Iată articolul prof. Petrișor Peiu:

Putem avea un capitalism fără capital? Orice patron din România, fie el mic sau mare, știe un fapt cât se poate de simplu: cauza principală a încetinelii cu care se dezvoltă este tratamentul extrem de dur de care are parte în interacțiunea cu banca.

Practic, orice firmă care dorește să finanțeze un proiect de 1000 de lei în această țară va avea de trecut prin următoarele două nenorociri: banca îl va finanța cu doar 70% din suma necesară; banca îi va cere o garanție imobiliară, pe care o va accepta ca garanție la o valoare de doar 70% din piață.

Nu știu cum își închipuie Mugur Isărescu, al doilea cel mai longeviv funcționar public din lume, după președintele Zimbabwe, Robert Mugabe, că poate o firmă românească să se dezvolte în condițiile în care aproape orice beneficiar din țară are pretenția ca furnizorul de bunuri sau servicii să se finanțeze singur până la livrarea bunului sau serviciului contractat.

Este cât se poate de clar că în decembrie 1989 poporul român a făcut o revoluție anti-comunistă. Obiectivul imediat al acesteia era răsturnarea regimului Ceaușescu, dar țelul ultim era, fără nicio îndoială, o Românie capitalistă.

Acesta este adevărul, acesta este spiritul tuturor evoluțiilor ulterioare, de la legile adoptate și până la acțiunea din economia reală.

Tocmai de aceea nu este cazul să ne ferim să spunem cât se poate de ferm că lumea pe care noi ne-am dorit-o este capitalismul, singura formă de dezvoltare pe care lumea occidentală o cunoaște în ultimii 200 de ani.

Cuvântul „capitalism” a fost diabolizat atât de partidele marxiste, cât și de partidele de stânga din lumea democrațiilor liberale, fiind înlocuit, după decesul evident al comunismului european din 1989, cu sintagme care mai de care mai lipsite de substanță precum „economie socială de piață”.

Capitalismul nu înseamnă nimic altceva decât economie de piață, iar atributul de social este doar un substitut al lumii atee pentru creștinism. Căci nu există nicăieri, în lumea occidentală (în sens clasic), vreo formă de capitalism în afara națiunilor creștine.

Națiunile ne-creștine, în care capitalismul este funcțional, se află toate în afara Europei sau a Americii de Nord (spațiul occidental clasic) și reprezintă cazuri interesante, de mare succes unele, dar în afara modului nostru de viață și de organizare.

Revenind, însă, la fundamente, prima necesitate pentru un capitalism de succes este capitalul. Și aici este necesar să privim mai cu atenție drumul pe care noi îl parcurgem de 35 de ani în capitalism. Drum care a fost marcat de de-capitalizarea accelerată din anii ’90 a companiilor deținute de stat, în paralel cu slaba capitalizare a companiilor private.

Banii reprezintă benzina care alimentează motorul capitalismului și banii reprezintă ingredientul care lipsește capitalismului nostru pentru a deveni unul de succes.

Ce înseamnă succesul pentru o națiune capitalistă?

Există mulți indicatori și multe feluri de a măsura succesul unei națiuni, dar cred că cel mai nimerit este încadrarea majorității populației în clasa medie, adică în categoria celor care nu se tem de ziua de mâine, a celor care au câștiguri decente an de an, a celor care acumulează și investesc. Ei bine, toate statisticile din lume, dar și realitatea pe care o trăim zi de zi ne arată că în România clasa medie este cât se poate de firavă.

În anul 2022, anul pentru care avem ultimul raport asupra avuției globale, averea medie a fiecărui adult român era de 44.320 de dolari americani, departe de media europeană de peste 107.000 de dolari americani, dar și de națiuni aflate la același nivel sau sub performanța economiei românești: Letonia (97.000 de dolari americani/adult), Ungaria (peste 59.000 de dolari americani/adult), Grecia (peste 105.000 de dolari americani/adult), Croația (peste 70.000 de dolari americani/adult), etc.

O treime dintre adulții români (33,7% mai precis) au o avere sub 10.000 de dolari americani, 58,2% au o avere între 10.000-100.000 de dolari americani, doar 7,9% dintre adulții noștri au o avere cuprinsă între 100.000 și un milion de dolari americani și doar 0,3% dintre adulții români sunt milionari în dolari.

Dacă admitem că, pentru a fi în clasa medie, ar fi necesar să ai o avere între 100.000 și un milion de dolari, atunci ar fi necesar să admitem că avem o clasă medie extrem de firavă, de doar 7,9% din totalul adulților!

În Polonia, în categoria respectivă avem 11,2% din populație, în Ungaria 12%, în Letonia 19,2%, în Grecia 25,4% din populația adultă, iar în Croația 15,2% dintre adulți.

Acolo unde capitalismul are cel mai mare succes, pătura celor care dețin avuții peste 100.000 de dolari americani este majoritară: în SUA 43% dintre adulți au între 100.000 și un milion de dolari, iar încă 9% sunt milionari, în Marea Britanie avem peste 50% dintre adulți cu o avere între 100.000 și un milion de dolari, iar 5% dintre adulții britanici sunt milionari.

Dacă mergem mai în amănunt și vedem care este ponderea avuției financiare din total, vom observa că românii rămân națiunea din UE cu cea mai mică avuție financiară: doar 14.400 de dolari americani/adult (în 2022), în comparație cu 21.000 de dolari/adult în cazul polonezilor, aproape 30.000 în cazul ungurilor, peste 32.000 în cazul grecilor.

Cea mai mare parte a avuției românilor este în proprietăți imobiliare (peste 33.000 de dolari americani/adult), iar nivelul datoriilor este de doar 3.300 de dolari/adult, cel mai mic din Europa și acesta.

Este, deci, foarte clar că avem un eșec major al capitalismului de la noi: nu a reușit în obiectivul său principal, generalizarea bunăstării, și a eșuat în a crea o clasă medie consistentă!

Oricum, reținem valorile extrem de mici ale capitalului din conturile românilor. Deci banii din care s-ar putea face investiții în economie nu prea au cum să vină din conturile populației, decât într-o mică măsură. De fapt, s-ar putea ca, dacă ne uităm mai bine, să vedem că de fapt chiar și cu micile sume deținute de cetățeni să se poată face mult mai mult.

De câteva zeci de ani admirăm Polonia și ceea ce au făcut polonezii, cu resurse nu mult mai mari decât ale noastre. Oare prin ce minune gradul de capitalizare în economia poloneză este mult mai mare ca al nostru, că nici ei nu par chiar așa de avuți? Ei bine, „minunea” are o explicație cât se poate de simplă: bursa de valori sau, în limbaj mai sofisticat, piața de capital. Căci în Polonia este o lege cât se poate de simplă: orice firmă cu o cifră de afaceri de peste 100 de milioane de euro anual și orice bancă (chiar cele cu capital străin) au obligația de a se lista la bursă! Efectul? Polonezii au o cale de economisire și de câștig, economia se poate finanța prin aportul investitorilor de la bursă, inclusiv al fondurilor de investiții locale.

Așa săraci cum suntem, fiind mulți, în băncile noastre avem 356 de miliarde de lei, adică peste 71 de miliarde de euro, care ar putea fi puse la lucru în economie de o legislație similară cu cea poloneză, care să aducă pe bursa de valori mult mai multe companii și mai multe produse. Deocamdată, ne aflăm într-o situație hilară, în care multe firme se plâng de lipsa finanțării, dar piața de capital rămâne insuficient utilizată.

Iată câteva cifre interesante: capitalizarea bursei poloneze era, anul trecut, de peste 252 de miliarde de euro, de aproape patru ori mai mult decât a bursei noastre, deși economia poloneză este aproximativ dublă în raport cu cea românească!

Cam la fel de mare ca valoarea depozitelor populației în bănci este și capitalizarea bursei noastre de valori, aproape 350 de miliarde de lei anul acesta, la doar 87 de societăți listate.

O dublare a capitalizării bursiere de la București în urma aplicării modelului polonez ar aduce, așadar, în circuitul economic, o sumă colosală, care ar putea măcar parțial să rezolve nevoia acută de finanțare.

Pentru a putea înțelege pe deplin absurdul situației românești, să spunem doar că a doua cea mai mare firmă din țară (Dacia) este de-listată de la bursă de peste 20 de ani, iar dintre bănci, doar două sunt listate la bursă!

Și dacă tot am ajuns la bănci, să spunem că guvernele de la București se tot chinuie de zeci de ani să dezvolte capitalul băncii de stat CEC Bank, dar nu s-au gândit nici măcar un minut să vândă pe bursă un pachet minoritar de 10-20% din acțiuni pentru a strânge bani pentru capitalizarea băncii.

Un caz similar este și cu Eximbank, o altă bancă de stat, care a mai fost și pusă să facă achiziții nepotrivite și suspecte, dar la care nimeni nu concepe o listare la bursă. Nu mai spun că cele mai mari companii antreprenoriale românești nici nu se gândesc la listarea la bursă, preferând modelul de afaceri închis, ferit de ochii curioșilor, dar lipsit de anvergură.

Dar listarea la bursă sau emiterea de obligațiuni corporative este o soluție de finanțare doar pentru firmele măricele, cu cifre de afaceri de minim 10-12 milioane de euro pe an. Ce să facă, însă, majoritatea firmelor românești, de dimensiuni preponderent mici? Toate acestea sunt prizonierele unui sistem bancar mult prea prudent și prea mulțumit cu sine însuși. Căci băncile noastre se dovedesc a fi cele mai zgârcite cu creditarea din întreaga Uniune Europeană, fugind chiar de propria lor menire.

Gradul de implicare a unui sistem bancar în economia națională se măsoară prin ponderea activelor bancare (acestea sunt, în primul rând, creditele acordate firmelor și populației) în PIB și aici n situăm cel mai prost din întreaga Uniune Europeană: aveam la sfârșitul anului trecut 823 de miliarde de lei totalul activelor bancare la un PIB de aproximativ 1.600 de miliarde de lei, deci ponderea activelor bancare în PIB abia depășea 50%, în contextul în care doar țara noastră și Bulgaria mai au acest indicator sub 100%.

Dacă raportăm totalul activelor bancare la totalul cifrei de afaceri din țară (2.600 de miliarde de lei în 2023) ne ducem cu acest raport la sub 25%!

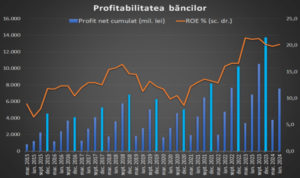

Tot la finalul anului trecut, băncile de la noi stăteau pe depozite totale (firme plus populație) de 574 de miliarde de lei și aveau credite în derulare de numai 387 de miliarde de lei. Și dacă plăteau pentru depozite o dobândă medie de doar 6,15%, pentru creditele luate încasau o dobândă medie de 9,1%.

Pentru comparație, rata anualizată a inflației la finalul anului trecut a fost de 6,6%. În aceste condiții, anul trecut, băncile au realizat un profit de 13,5 miliarde de lei, cu care se situează printre fruntașii europeni la indicatorul rentabilității capitalurilor proprii (ROE‒ return on equity), indicator situat constant în ultimii ani în jur de 20%!

Situația nu s-a modificat prea mult nici anul acesta, dobânda medie la credite scăzând sub 9%, iar dobânda medie pentru depozite ajungând la 5,67%, o scădere și mai abruptă decât cea a dobânzii medii la credite. În aceste condiții, sistemul bancar românesc a marcat pe primul trimestru un profit rezonabil, de 3,7 miliarde de lei, iar pe întregul semestru I al anului în curs, profitul total a ajuns la 7,5 miliarde de lei, ceea ce indică o valoare anuală a profiturilor în jur de 15 miliarde de lei. Profituri ridicate realizate cu credite puține.

Este momentul aici să facem o comparație între modul în care se finanțează bancar o firmă românească în comparație cu competitorii săi din zona euro.

Care este costul banilor pentru o firmă vest-europeană? În medie aproape 5% pe an (în medie 4,95% pe an). Care este costul banilor pentru o firmă românească? Cu 60% mai mult decât în Europa de Vest.

În primul semestru al anului 2024, dobânda medie la creditele corporatiste noi, în lei, a fluctuat între 8,1% și 8,8%, scăzând la 8% în lunile mai și iunie.

Dacă ne raportăm la aceeași monedă precum în vestul continentului, dobânda medie pentru creditele corporatiste noi, în euro, a variat între 6,3% și 6,6% în aceeași perioadă. Tendința este de scădere, la fel ca în întreaga Europă, căci, în primul semestru al anului 2023, dobânda pentru creditele în lei era peste 9%, atingând un vârf de aproape 9,6%, iar pentru creditele în euro era sub 6%.

Cum s-au îmbogățit băncile

Și acum să tragem câteva concluzii!

Prima ar fi aceea că modelul de creditare din România este unul cât se poate de primitiv: atragem depozite multe și acordăm credite doar din două treimi din acești bani, cu un diferențial de dobândă suficient de generos, de aproape 3 puncte procentuale. În aceste condiții, explozia inflaționistă de după pandemia de covid-19 a îmbogățit băncile din România, ducând la dublarea profitabilității acestora (indicatorul ROE al rentabilității capitalurilor proprii) de la vreo 10% în decembrie 2020 la valori de 20% astăzi.

Inflația este un adevărat rai pentru bănci pentru că le permite creșterea diferențialului de dobândă dintre depozite și credite.

A doua concluzie ține de faptul că participarea băncilor la economia românească se reduce din zi în zi, astfel încât, dacă valoarea cumulată a cifrei de afaceri din economie s-a cam triplat în ultimii 11 ani, de la 1.100 de miliarde de lei în 2013 la 3.000 de miliarde de lei în 2024, valoarea activelor bancare a crescut doar de 2,2 ori, iar dacă ne uităm la creditele acordate, totalul acestora era de 218 miliarde de lei în 2013 și a ajuns la 393 de miliarde de lei în 2024. Deci în toți acești 11 ani din urmă, când cifra de afaceri din economie s-a triplat, iar PIB-ul a crescut de 2,7 ori și el (de la 629 de miliarde de lei în 2013 la peste 1.700 de miliarde de lei în 2024), volumul total de credite nici măcar nu s-a dublat!

Cu alte cuvinte, sistemul bancar românesc a rămas mult în urma evoluției economiei țării.

Cum se poate explica un astfel de fenomen straniu? Cât se poate de simplu: jumătate din economia românească aparține capitalului străin, iar acesta se finanțează cu prioritate din țările de origine, acolo unde dobânzile sunt mult mai mici.

Practic, compania mamă din Vest ia un credit din țara de origine, cu un cost la jumătate față de cel din România și, cu acești bani, își împrumută subsidiara din țara noastră. Și astfel, sistemul nostru bancar nu face decât să mai lege câte o piatră de moară de picioarele firmelor autohtone, împiedicându-le să intre în competiție cu concurenții din zona euro de pe poziții de egalitate.

Poate fi un model de dezvoltare națională sistemul prin care firmele trec prin încercări supra-omenești pentru a își finanța dezvoltarea și în condițiile în care costul banilor este, la noi, cel mai scump din Europa? La ce bun să ai cel mai profitabil sistem bancar din Europa, dar și cea mai subfinanțată clasă de antreprenori din Europa? Putem construi, oare, un capitalism fără capital? Sau fără capitaliști?

Ei bine, este timpul ca băncile noastre să își aducă aminte că cifrele mici nu aduc dezvoltare și că o profitabilitate mai mică la un volum mai mare este oricând preferabilă unei profitabilități uriașe la un volum extrem de mic. Asta este una dintre primele lecții ale capitalismului. S-o mai fi văzând ceva din divanele luxoase de la BNR?

Citiți și:

Verdictul Băncii Mondiale pentru România: niciun progres în ultimii 5 ani. Declinul economic continuă

Băncile din România, ajutate de stat să facă profituri uriașe. Privilegiile față de orice alte companii

yogaesoteric

24 octombrie 2024