Valoarea netă a Băncii Federal Reserve s-a prăbușit cu 33% în doar două săptămâni, la începutul acestui an!

În caz că nu vă este suficient de clar cât de distrus este sistemul financiar, vă oferim proba 1: bilanțul băncii centrale americane, Federal Reserve.

În caz că nu vă este suficient de clar cât de distrus este sistemul financiar, vă oferim proba 1: bilanțul băncii centrale americane, Federal Reserve.

Mai întâi sunt necesare câteva scurte explicații ale unor noțiuni din contabilitate.

Gândiți-vă la propriile finanțe. Cu toții avem atât bunuri, cât și datorii. Bunurile pot fi economiile, casa, mașina, obiectele de valoare etc. Datoriile pot fi creditele bancare. Ne putem referi la diferența dintre cele două prin termenul „valoare netă”. Și să sperăm că aceasta este pozitivă, ceea ce înseamnă că bunurile valorează mai mult decât datoriile.

În contabilitate, acest concept de „valoare netă” este numit „capital”. Spre exemplu, o companie cum este Apple, care are multe bunuri și puține datorii, are un capital substanțial. Iar un investitor ar căuta oportunități de a cumpăra o afacere bună sau acțiuni la această companie pentru care să plătească mai puțin decât valorează capitalul respectivei companii.

Băncile au, de asemenea, bunuri și datorii. Dar în timp ce bilanțul contului de economii este un bun pentru dumneavoastră, iar creditul pe care îl aveți de plătit băncii este o datorie, pentru bancă lucrurile sunt de fapt invers. Contul dumneavoastră de economii este o datorie pe care banca o are față de dumneavoastră. Așadar, în timp ce pentru dumneavoastră contul de economii este un bun, pentru bancă este o datorie. În mod similar, creditul pe care îl aveți de plătit băncii este o datorie. Totuși, pentru bănci împrumuturile pe care acestea le acordă clienților sunt de fapt bunuri (numite și „active”), pentru că până la urmă băncile au de câștigat de pe urma plăților pe care urmează să le facă aceste persoane.

Pentru o bancă, valoarea netă (numită și „capitalul” băncii) este un indiciu extrem de important referitor la situația sa economică. Dacă o bancă are o valoare netă negativă, asta înseamnă că nu are suficiente active pentru a fi capabilă să returneze depozitele făcute de clienții săi.

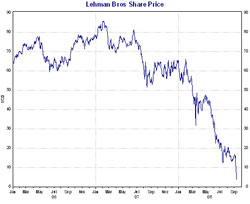

Așa încep crizele bancare. Tocmai din acest motiv, colosul bancar Lehman Brothers (alături de multe alte bănci) s-a prăbușit în 2008/2009. Datoriile băncilor erau mai mari decât activele lor. Băncile conservatoare au capitaluri vaste, adică au o valoare netă substanțială (valoarea activelor depășește considerabil valoarea datoriilor și a depozitelor clienților).

Așa încep crizele bancare. Tocmai din acest motiv, colosul bancar Lehman Brothers (alături de multe alte bănci) s-a prăbușit în 2008/2009. Datoriile băncilor erau mai mari decât activele lor. Băncile conservatoare au capitaluri vaste, adică au o valoare netă substanțială (valoarea activelor depășește considerabil valoarea datoriilor și a depozitelor clienților).

Putem privi acest aspect din perspectiva în care considerăm capitalul băncii ca fiind un procent din toate bunurile pe care le deține. În acest sens, băncile conservatoare au un procent foarte mare. Să presupunem că o bancă are 1.000 de dolari în bunuri precum bani lichizi și împrumuturi acordate, și alți 200 de dolari în datorii (depozitele clienților). Aceasta înseamnă că banca are un capital de 800 de dolari, ceea ce înseamnă 80% din valoarea totală a bunurilor. Cu alte cuvinte, valoarea bunurilor băncii poate cădea cu până la 80%, iar banca tot ar fi capabilă să returneze depozitele clienților. Aceasta ar fi o acoperire economică enormă de care din nefericire aproape că nu s-a auzit niciodată în domeniul bancar. Chiar înainte de criză, capitalul Lehman Brothers era de numai 3% din valoarea totală a bunurilor.

Și astfel ajungem să vorbim despre băncile centrale. Exact ca și băncile obișnuite și ca și afacerile, băncile centrale au și ele active și datorii. În Statele Unite ale Americii, activele băncii Federal Reserve (Fed) ajung la 4.486 de mii de miliarde de dolari, incluzând peste două mii de miliarde de dolari care sunt datorii ale guvernului SUA.

Fed are un capital total (valoarea netă) de 39,5 de miliarde de dolari. Pare a fi foarte mult! Asta numai până când ne dăm seama că această sumă constituie de fapt doar 0,88% din totalul activelor băncii. Nu reprezintă nici măcar 1%! Acest capital al Federal Reserve este minuscul, aproape inexistent. Cu alte cuvinte, instituția care tipărește dolarul american, valuta cea mai răspândită de pe planetă, și totodată banca centrală a celei mai mari economii a lumii, nu are aproape nicio acoperire economică.

Acest fapt supune întregul sistem financiar global unui factor de risc uriaș. Băncile centrale pot da și ele faliment, și unele chiar o fac. S-a petrecut în Islanda în 2008, ceea ce a provocat o imensă criză de monedă în acea țară. Deci a aduce bilanțul financiar al Fed în acest punct de minim nu este chiar o acțiune complet lipsită de orice risc. Dar ceea ce este cu adevărat uluitor în această situație este rapiditatea cu care bilanțul Fed s-a deteriorat. Și motivele pentru care s-a petrecut aceasta.

La finalul anului 2015, capitalul total al Fed ajungea aproape de 59 de miliarde de dolari. Și nici măcar această cifră nu este prea mare, având în vedere dimensiunea considerabilă a bilanțului. Două săptămâni mai târziu, la 8 ianuarie 2016, acesta ajunsese la 39,5 miliarde de dolari. Aceasta reprezintă o prăbușire uriașă de 33% în doar două săptămâni!

La finalul anului 2015, capitalul total al Fed ajungea aproape de 59 de miliarde de dolari. Și nici măcar această cifră nu este prea mare, având în vedere dimensiunea considerabilă a bilanțului. Două săptămâni mai târziu, la 8 ianuarie 2016, acesta ajunsese la 39,5 miliarde de dolari. Aceasta reprezintă o prăbușire uriașă de 33% în doar două săptămâni!

Imaginați-vă ce s-ar petrece dacă valoarea netă a averii dumneavoastră ar cădea cu 33% în două săptămâni; probabil că ar fi o uriașă criză pentru dumneavoastră. Și totuși, într-o situație similară, Fed pare complet indiferentă.

Iată ce s-a petrecut: Congresul și Președintele Americii au promulgat o lege la finalul lui 2015, numită Fixing America’s Surface Transportation (FAST) Act (Legea pentru Repararea Suprafeței pentru Transport a Americii). Prin legea FAST ar trebui să se furnizeze finanțare pentru refacerea sistemului de autostrăzi din America. Dar una dintre prevederile acestei legi este aceea că unui cetățean american i se poate revoca pașaportul dacă guvernul consideră, după bunul său plac, că respectivul individ are prea multe taxe neplătite. O nebunie!

Și, îngropat în cele aproape 500 de pagini ale legii, există un mic paragraf prin care se solicită ca orice surplus al băncii Federal Reserve, care trece de un anumit prag, să fie predat Departamentului de Finanțe al SUA. Cu alte cuvinte, guvernul Americii este atât de falit încât confiscă acum bunurile băncii centrale, supunând întregul sistem financiar global unui mare risc. Așa ceva nu poate fi o invenție. Este atât de absurd încât ar fi comic, dacă nu ar fi real.

Ar trebui să fie evident pentru toți că acest sistem este supus unui risc colosal. Guvernele sunt complet falite. Chiar și băncile centrale sunt împinse către faliment de guvernele falite pe care le susțin. Această poveste nu are un final fericit. Este irelevant dacă efectele vor apărea azi, mâine sau peste cinci ani. Riscul este uriaș. Și pentru orice persoană rațională, înzestrată cu inteligență, care este atentă la ce se petrece, este imperativ să aibă un plan B, prin care să fie capabilă să își asigure libertate personală și prosperitate financiară independent de ce urmează să se petreacă.

Citiți și:

Ordinea economică mondială se prăbuşeşte, iar economia lumii s-a apropiat periculos de aproape de o nouă și inevitabilă recesiune

În primele două săptămâni ale anului 2016, bursele mondiale au pierdut 1.000 de miliarde de dolari, în valoarea acțiunilor!

Vă prezentăm filmul Thrive (Prosperă)

yogaesoteric

2 martie 2016