Blocada Ormuz și perturbarea fluxurilor energetice globale

Blocada din Strâmtoarea Ormuz a afectat grav fluxurile energetice globale, provocând șocuri ale prețurilor și scoțând la iveală fracturi profunde de la Golful Persic până în Europa și Asia.

Piețele energetice globale se luptă să absoarbă șocul războiului din Asia de Vest. Întreruperea exporturilor de țiței și produse petroliere de aproape 20 de milioane de barili pe zi (bpd), combinată cu capacitatea limitată de a ocoli Strâmtoarea Ormuz, a pus sub presiune atât producătorii, cât și economiile dependente de importuri.

Problema depășește simpla întrerupere a lanțurilor de aprovizionare. Creșterea prețurilor pe piețele de țiței și petrochimice a început deja să se propage.

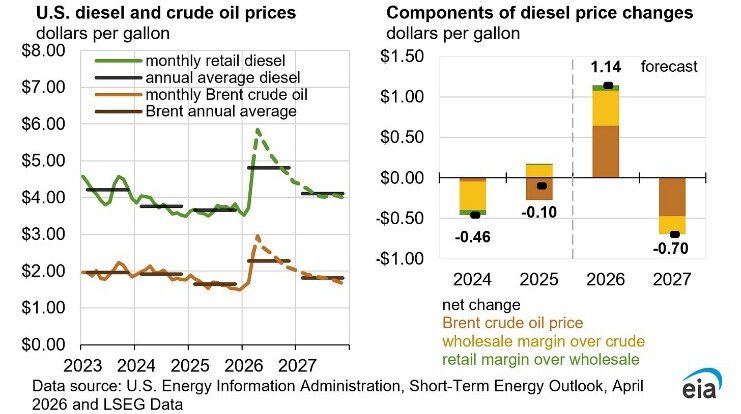

De la războiul SUA-Israel împotriva Iranului, care a început pe 28 februarie, prețurile țițeiului au crescut de la aproximativ 70 de dolari pe baril la aproximativ 120 de dolari până la sfârșitul lunii aprilie, iar prețurile produselor rafinate au crescut și mai rapid pe fondul reducerii ofertei și al presiunilor logistice.

Piețele de combustibili sub presiune

Închiderea Strâmtorii Ormuz a forțat rafinăriile orientate spre export să-și reducă operațiunile sau să oprească complet producția pe măsură ce capacitatea de stocare se umple. Peste 4 milioane de barili pe zi de capacitate de rafinare sunt acum în pericol. Deși producția din alte părți poate compensa teoretic, constrângerile de transport și aprovizionare limitează cât de departe poate merge această ajustare.

Cea mai imediată presiune a apărut în cazul motorinei și al combustibilului pentru avioane. Ceea ce a început ca avertismente din partea Agenției Internaționale pentru Energie (AIE) s-a materializat în perturbări concrete. Compania aeriană germană Lufthansa a anunțat deja anularea a 20.000 de zboruri din cauza penuriei de combustibil, în timp ce compania aeriană olandeză Transavia a urmat cu reduceri ale programului său de zboruri în lunile mai și iunie. Datele IATA arată că prețurile combustibilului pentru avioane în Europa au crescut cu peste 105% față de aceeași perioadă a anului trecut.

Scăderea aprovizionării cu gaz petrolier lichefiat (GPL) și naftă a forțat producătorii petrochimici să reducă producția de polimeri, agravând pierderile la nivelul întregului sector. Țările consumatoare s-au bazat pe rezervele existente pentru a atenua impactul. Stocurile globale de țiței și produse rafinate se ridică la aproximativ 8,2 miliarde de barili, aproximativ jumătate fiind deținute de statele Organizației pentru Cooperare și Dezvoltare Economică (OCDE).

Membrii AIE au convenit în martie să elibereze 400 de milioane de barili din rezervele de urgență, dar astfel de măsuri nu pot decât să amâne perturbări și mai grave. Ele nu rezolvă daunele structurale care se manifestă în rețelele de producție și distribuție.

Daune structurale și ajutor limitat

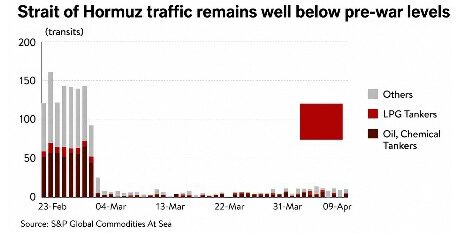

Amploarea daunelor aduse infrastructurii energetice din Golful Persic este semnificativă. Fatih Birol, director executiv al AIE, a avertizat că ar putea dura aproximativ doi ani pentru a recupera producția de energie pierdută în conflict. Livrările legate de contractele dinainte de război continuă, dar încărcările de noi petroliere s-au oprit în martie, întrerupând fluxurile către Asia.

Statele producătoare de petrol de-a lungul Golfului absorb cel mai puternic impact. Instalațiile au fost lovite, producția a scăzut, iar pierderile cresc cu fiecare zi care trece. O evaluare completă a daunelor rămâne deocamdată imposibilă, deși proiecțiile sugerează că recuperarea va dura câțiva ani.

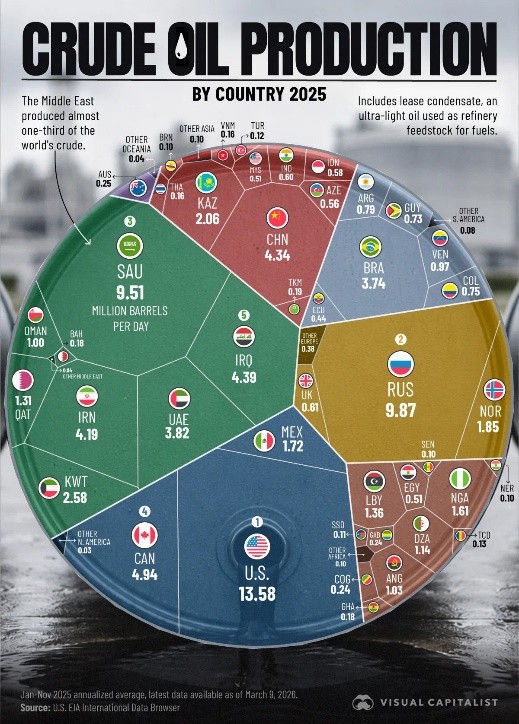

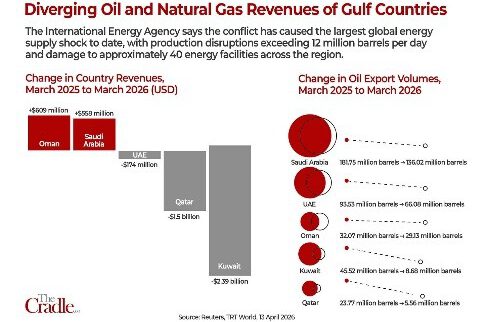

Capacitatea de producție a Arabiei Saudite a suferit daune măsurabile. Qatarul a pierdut aproape o cincime din producția sa de gaz natural lichefiat (GNL), un deficit care nu va fi reparat rapid. În întreaga regiune, o capacitate de rafinare estimată la 2,4 milioane de barili pe zi este oprită. Aproximativ 10% din producția globală de țiței rămâne întreruptă, un deficit care nu poate fi compensat atât timp cât Strâmtoarea Ormuz rămâne închisă.

Chiar și în condiții favorabile, un armistițiu și redeschiderea strâmtorii nu ar aduce o normalizare imediată. Piețele ar avea nevoie de cel puțin șase luni pentru a se stabiliza.

Alternative limitate

Arabia Saudită a confirmat, de asemenea, o reducere de 600.000 de barili pe zi a capacității de producție și o scădere de 700.000 de barili a fluxurilor prin conducta Est-Vest.

Această rută, care leagă câmpurile din Golf de Marea Roșie, a fost esențială pentru menținerea exporturilor. Deteriorarea unei stații de pompare la scurt timp după anunțarea încetării focului a subliniat vulnerabilitatea acesteia.

Atacuri suplimentare asupra câmpurilor Manifa și Hurays au redus producția cu aproximativ 300.000 de barili pe zi. În ansamblu, capacitatea de producție a Arabiei Saudite a scăzut cu cel puțin 5%. Chiar dacă strâmtoarea Ormuz se redeschide, regatul va avea dificultăți în a compensa pe deplin volumele pierdute.

Poziția Qatarului ca furnizor cheie de GNL a fost, de asemenea, compromisă. În urma atacurilor legate de conflictul mai larg, complexul industrial Ras Laffan a suferit daune a căror reparare va dura ani de zile. QatarEnergy estimează că aproximativ 17% din capacitatea de export de GNL a fost afectată, termenele de restaurare variind între trei și cinci ani.

Impactul se extinde și mai departe. O instalație de transformare a gazului în lichide, operată în comun cu Shell, a fost, de asemenea, lovită, reducând capacitatea pentru cel puțin un an. Se preconizează acum pierderi anuale de aproximativ 12,8 milioane de tone de GNL.

Fracturi în cadrul OPEC și repercusiuni regionale

Decizia Emiratelor Arabe Unite de a părăsi OPEC marchează o schimbare semnificativă în cadrul blocului energetic. Presiunile economice și tensiunile politice par să fi determinat această mișcare. Nemulțumirea de lungă durată față de cotele de producție s-a combinat cu presiunea economică impusă de război.

Exitul UAE va adânci probabil tensiunile cu Arabia Saudită, ridicând în același timp întrebări mai ample cu privire la coeziunea OPEC în sine. Nu ar fi o exagerare să spunem că Dubaiul nu a luat această decizie singur. Ea ar fi necesar să fie privită ca o nouă fază a planurilor Washingtonului și Tel Avivului de a crea o ruptură în Golf și de a slăbi statutul de cartel al OPEC. Odată cu intrarea în vigoare a deciziei la 1 mai, Emiratele Arabe Unite își încheie calitatea de membru al cartelului, care a durat 58 de ani.

Conflictul a scos la iveală și vulnerabilitățile din cadrul infrastructurii energetice a Emiratelor Arabe Unite. Rafinăria Ruwais, cu o capacitate de 922.000 de barili pe zi, a fost printre primele ținte. Operațiunile de prelucrare a gazelor la Habshan au fost suspendate de mai multe ori, în timp ce exploziile de la câmpurile offshore au oprit producția.

Portul Fujairah a permis continuarea exporturilor în afara strâmtorii Ormuz, dar atacurile repetate asupra instalațiilor de stocare și transport au forțat închideri intermitente. Amploarea perturbărilor ar fi fost mult mai mare fără această rută alternativă.

Liniile vitale energetice ale unei regiuni sub presiune

Rafinăriile Mina al-Ahmadi și Mina Abdullah din Kuweit au suferit atacuri repetate, dar rămân operaționale. Înainte de război, ambele erau furnizori importanți de combustibil pentru avioane către Europa și de produse rafinate către Asia. Perturbările acestor fluxuri au intensificat îngrijorările legate de aprovizionare în ambele regiuni.

Irakul, al doilea producător de petrol din OPEC, a fost printre cele mai afectate țări din cauza lipsei de rute alternative de export. Închiderea efectivă a strâmtorii a forțat țara să oprească mai mult de trei sferturi din producția sa, reducând producția de la 4,3 milioane de barili pe zi la aproximativ 800.000.

Atacurile asupra infrastructurii, inclusiv asupra câmpului Rumaila, au agravat criza. Diviziunile interne ale Irakului complică și mai mult situația, cu actori rivali susținuți de puteri regionale. Chiar dacă conflictul actual se va potoli, țara rămâne expusă unei instabilități reînnoite.

Iranul a suferit multiple atacuri care au vizat depozitele de combustibil și instalațiile energetice, inclusiv atacuri asupra câmpului de gaze South Pars. Deși infrastructura cheie de export de pe Insula Kharg a evitat în mare parte pagubele, mai multe unități de producție au fost scoase din funcțiune.

În ciuda presiunii economice, războiul a produs un anumit grad de consolidare internă. Faza cea mai dificilă ar putea veni după încetarea ostilităților, când țara este necesar să facă demersuri pentru a-și stabiliza atât economia, cât și sectorul energetic.

Omanul s-a confruntat cu perturbări relativ limitate și ar putea ieși dintr-o poziție mai stabilă decât vecinii săi. Operațiunile din portul Salalah au fost afectate, determinând Maersk să-și suspende activitatea, dar amploarea daunelor rămâne limitată.

Bahrain prezintă un caz diferit, după ce a declarat forță majoră pe 9 martie în urma unui atac asupra rafinăriei Sitra, încetând efectiv operațiunile. Daunele sunt grave, iar recuperarea completă ar putea dura luni de zile. Mai presantă pentru Bahrain este agitația internă, tensiunile dintre minoritatea sunnită aflată la putere și majoritatea șiită stârnind temeri privind o nouă revoltă.

Efecte globale și schimbări de echilibru

Impactul conflictului se extinde mult dincolo de Golful Persic. Economiile emergente din Asia de Sud și Japonia au suportat unele dintre cele mai mari costuri, așa cum era de așteptat. China pare mai bine poziționată, beneficiind în parte de pregătirea sa și de slăbirea relativă a concurenților regionali.

Tensiunile din Strâmtoarea Malacca adaugă un alt strat de incertitudine, crescând posibilitatea unor noi perturbări ale rutelor comerciale globale.

Europa este, de asemenea, pregătită să absoarbă o parte semnificativă din povară. Costurile energiei au crescut deja de la războiul dintre Rusia și Ucraina, iar criza actuală afectează atât penuria de aprovizionare, cât și presiunile asupra prețurilor.

În schimb, economiile bogate în resurse energetice din America sunt mai bine protejate, în timp ce statele dependente de importuri se confruntă cu o presiune tot mai mare. Africa reflectă o diviziune similară, cu producători precum Algeria și Nigeria poziționați să beneficieze, în timp ce alții rămân vulnerabili.

Incertitudine pe termen lung

Va fi nevoie de cel puțin doi ani pentru a remedia daunele provocate de criza din Ormuz, și probabil mai mult. Previziunile privind creșterea globală pentru 2026 sunt deja revizuite în sens descendent.

Chiar și în condiții relativ stabile, costul economic va apăsa greu asupra producătorilor din Golf, precum și asupra economiilor asiatice și europene. Creșterea mai lentă din Asia de Est și de Sud, în special, are implicații mai ample asupra cererii globale.

Este puțin probabil ca prețurile petrolului brut să revină în viitorul apropiat la nivelurile de dinainte de război, de aproape 70 de dolari. Costurile de asigurare și transport marfă vor rămâne ridicate, alimentând o inflație mai largă a materiilor prime. Ca urmare, se preconizează că fragilitățile din cadrul sistemului financiar global se vor accentua.

Pe măsură ce un nou echilibru începe să se contureze, apar probabil noi tensiuni. Consecințele pe termen lung s-ar putea extinde dincolo de piețele energetice, intersectându-se cu presiunile climatice care continuă să se intensifice în fundal.

Citiți și:

Războiul din Iran epuizează rezervele mondiale de petrol într-un ritm fără precedent

Pe arabi i-a ars din nou petrodolarul

Criza iraniană devine coșmarul politic al Europei: energie scumpă, stagnare economică și risc politic în creștere

yogaesoteric

19 mai 2026