EXCLUSIV: Motivele reale din spatele ratelor negative ale dobânzilor şi a interzicerii cash-ului

Tot mai multe voci aparţinând Marii Finanţe vorbesc despre introducerea ratelor negative la dobânzi. Măsura este, bineînţeles, însoţită de noul război pe care guvernele par să-l declare cash-ului. Însă dacă rezultatele vor fi cele prezise, sau nu, aceasta este o altă poveste.

Tot mai multe voci aparţinând Marii Finanţe vorbesc despre introducerea ratelor negative la dobânzi. Măsura este, bineînţeles, însoţită de noul război pe care guvernele par să-l declare cash-ului. Însă dacă rezultatele vor fi cele prezise, sau nu, aceasta este o altă poveste.

Cunoscutul analist financiar James Grant, redactorul-şef al Grant’s Interest Rate Observer, a comentat recent despre ratele negative ale dobânzilor şi interzicerea numerarului – două tendinţe extrem de controversate ale Marii Finanţe – care beneficiază de sprijinul orchestrat al mainstream-ului din rândul mass-media, analiştilor, think tank-urilor, băncilor şi guvernelor din întreaga lume.

Eşecul politicilor de tip quantitative easing (relaxare cantitativă), atât în SUA cât şi, mai nou, în Europa, presează băncile centrale să adopte rate negative ale dobânzilor ca singur instrument care ar mai da speranţa revitalizării economiei slăbite de deceniile de duble standarde şi manipulări ale pieţelor.

Toţi susţinătorii măsurilor de introducere a ratelor negative ştiu că acestea – element cheie în obiectivul băncilor centrale de a atinge o inflaţie semnificativă, necesară pentru a reduce povara datoriei – nu vor avea niciun efect decât în momentul în care se interzice de asemenea cash-ul. De aceea, cele două idei merg adesea mână în mână în dezbaterea publică.

Măsurile, spun cei din tabăra „pro”, vor stânjeni mişcările financiare ale teroriştilor şi ale organizaţiilor ilegale, sporind posibilitatea controlului de către autorităţi.

După veştile despre introducerea ratelor negative în Japonia şi unele ţări din Europa, comitetele editoriale ale Bloomberg şi The New York Times au scris două articole care sprijină interzicerea numerarului. Fostul secretar al Trezoreriei, Larry Summers, şi preşedintele Băncii Centrale Europene, Mario Draghi (de asemenea provenind de la celebra Goldman Sachs), şi-au exprimat sprijinul pentru eliminarea bancnotelor valutare mari, atât pentru dolarul american cât şi pentru euro.

După veştile despre introducerea ratelor negative în Japonia şi unele ţări din Europa, comitetele editoriale ale Bloomberg şi The New York Times au scris două articole care sprijină interzicerea numerarului. Fostul secretar al Trezoreriei, Larry Summers, şi preşedintele Băncii Centrale Europene, Mario Draghi (de asemenea provenind de la celebra Goldman Sachs), şi-au exprimat sprijinul pentru eliminarea bancnotelor valutare mari, atât pentru dolarul american cât şi pentru euro.

Willem Buiter, economist-şef al Citigroup, a rezumat beneficiile, cel puţin din punctul de vedere al guvernelor: tranzacţiile financiare pot fi taxate de către guvern sau de bănci, iar instituţiile bancare nu vor mai fi asaltate de către clienţi în timpul furtunilor financiare, întrucât nu ar mai exista ceva care să merite extras de la ghişeu.

Germania vrea să introducă o iniţiativă în Uniunea Europeană pentru interzicerea bancnotei de 500 de euro şi, de asemenea, interzicerea tuturor tranzacţiilor de peste 5.000 de euro în numerar.

Planul de salvare bancar

„Ei vor încerca rate negative într-o oarecare măsură. Cred că va fi greu să împingă rata Fed mai jos de -1%. Asta va fi dificil. Oamenii pot retrage practic banii în numerar şi îi pot depune într-un seif şi obţine randament zero”, a declarat Joseph Gagnon, expert senior la Institutul Peterson pentru Economie Internaţională şi fost director la Federal Reserve.

Buiter şi Gagnon sunt oneşti şi au pus „punctul pe i”. Interzicerea numerarului şi impunerea ratelor negative permite taxarea consumatorilor chiar mai mult decât în prezent, forţându-i să cheltuiască mai mult în procesul lor de a investi în arii mai speculative, precum piaţa de valori.

„Există o alternativă la conturile de economii – investiţiile sau speculaţiile. Ele implică un risc mult mai mare. În acest context o rată negativă a dobânzilor nu este numai un impozit impus conturilor de economii, ci distrugerea economisirii”, a spus Grant. Cu alte cuvinte, dacă am în bancă 1.000 USD, anul viitor voi avea 990 USD numai pentru că banca va lua 10 USD. De fapt, această politică este un alt plan de salvare bancar.

Majoritatea susţinătorilor proiectului de interdicţie a cash-ului afirmă că măsura ar reduce spălarea banilor, criminalitatea şi terorismul. Deşi acest lucru este, în esenţă adevărat, pare oarecum ciudat că susţinătorii acestei idei nu s-au gândit la acest lucru în urmă cu 10, 20 sau 30 de ani, căci crimele, spălările de bani şi terorismul, din păcate, erau prezente cel puţin de atunci.

De fapt, acum, instrumentele monetare convenţionale şi neconvenţionale şi-au atins limita, iar metoda ratelor cu dobânzi negative pare a fi singura alegere rămasă.

Introducerea ratelor negative precum şi interzicerea cash-ului nu are nimic de-a face cu teroriştii sau reducerea spălării de bani. Ea are de-a face cu salvarea băncilor şi încearcă să remedieze politica băncilor centrale, disfuncţională în trecut.

Consecinţe nedorite

Prezivibil este, totuşi, modul în care publicul larg întâmpină cele două idei – cu un scepticism general. Pentru a ilustra punctul de vedere al domnului Gagnon, este semnificativ de menţionat că vânzările de seifuri sunt în plină expansiune în Japonia, una dintre ţările care încearcă să introducă rate negative pentru public.

Prezivibil este, totuşi, modul în care publicul larg întâmpină cele două idei – cu un scepticism general. Pentru a ilustra punctul de vedere al domnului Gagnon, este semnificativ de menţionat că vânzările de seifuri sunt în plină expansiune în Japonia, una dintre ţările care încearcă să introducă rate negative pentru public.

De fapt, există mai mulţi indicatori care arată că împingerea ratelor negative ale dobânzilor către consumatori – exemplu: multe instituţii o fac deja prin randamente negative ale obligaţiunilor de stat – nu va fi o mişcare liniară de la 1 la 0 şi apoi până la -1. Sistemul se poate distruge dacă trece de numărul magic zero.

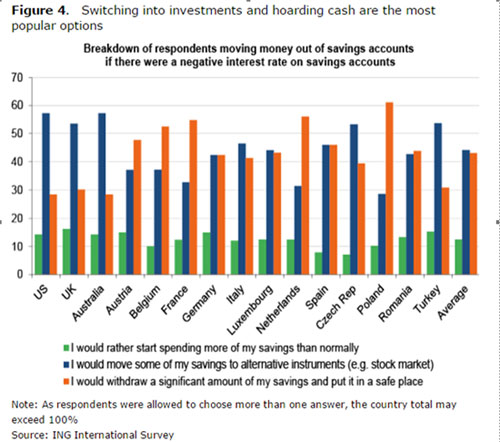

Conform unui alt studiu efectuat de banca olandeză ING, 77% dintre respondenţi au declarat că ar lua banii din bancă în cazul în care ratele dobânzilor ar deveni negative, generând exact criza financiară pe care Buiter ar dori să o evite şi subliniind precis motivul pentru care ratele negative ale dobânzilor ar trebui să meargă mână în mână cu o interdicţie de numerar.

Rate mai mici nu înseamnă că deponenţii vor cheltui mai mult; în schimb, efectul pare să fie exact opus. Date compilate de către BofA arată că în ţările cu rate foarte scăzute sau negative de depozit, deponenţii au tendinţa de a economisi mai mult, nu de a cheltui mai mult.

În Elveţia, de exemplu, odată ce rata de depozit a scăzut de la sub 1% în 2008 la aproape 0% în 2015, rata de economisire a crescut de la 21% la 24%. Aceeaşi tendinţă poate fi observată în Danemarca şi Suedia în ultimii ani.

Regula pare să fie următoarea: dacă obţin un profit mai mic pe economiile mele (ceea ce îndepărtează momentul atingerii sumei pe care îmi propun s-o economisesc), trebuie doar să restrâng mai mult cheltuielile pentru a o atinge totuşi.

„Ratele negative ale dobânzilor sunt o vanitate a economiştilor academici care conduc instituţiile financiare ale lumii. Cred că teoria este îndoielnică, iar practica, din câte am observat până acum, este la fel de îndoielnică”, a spus Grant.

„Ratele negative ale dobânzilor sunt o vanitate a economiştilor academici care conduc instituţiile financiare ale lumii. Cred că teoria este îndoielnică, iar practica, din câte am observat până acum, este la fel de îndoielnică”, a spus Grant.

Chiar dacă toţi banii ar fi interzişi, iar oamenii ar fi forţaţi să accepte rate negative la depozitele bancare, măsura ar putea să nu conducă la creşterea consumului, ci pur şi simplu să supraliciteze preţurile sau alte unităţi de valoare, de exemplu aurul.

„Cred că acesta este un moment teribil de creştere a aurului. Cred că e un moment foarte trist pentru instituţia «monedei fiat» (fără acoperire – n.r.). – care după cum se ştie nu are viaţă lungă – iar noi poate că suntem deja în perioada finală”, a spus Grant.

Oamenii ar putea chiar prefera să deţină maşini grele, obiecte de artă, diamante şi instrumente muzicale, care-şi păstrează puterea de cumpărare relativ mai bine decât o rată negativă la depozitele bancare. De obicei oamenii au ales aceste metode pentru a-şi păstra puterea de cumpărare în perioadele de hiperinflaţie – un exemplu fiind cel al Republicii de la Weimar.

Iar, în timp ce pieţele de acţiuni şi de imobiliare vor primi cu siguranţă un impuls, cele mai multe studii arată că randamentele reale, ajustate în funcţie de inflaţie, sunt adesea negative, deoarece stimulentele greşite denaturează mecanismul de stabilire a preţurilor. Capitalul este prost alocat, iar ritmul tranzacţiilor încetineşte în cazul în care se comercializează bunuri şi servicii în lingouri de aur sau obiecte şi nu prin transferuri electronice.

Pe scurt, introducerea ratelor negative precum şi interzicerea cash-ului nu are nimic de-a face cu teroriştii sau reducerea spălării de bani. Ea are de a face cu salvarea băncilor şi încearcă să remedieze politica băncilor centrale, disfuncţională în trecut.

Citiţi şi:

Valoarea netă a Băncii Federal Reserve s-a prăbușit cu 33% în doar două săptămâni, la începutul acestui an!

Atenţie mare! De ce se grăbeşte Uniunea Europeană să implementeze mecanismul de «bail in»?

yogaesoteric

25 iulie 2016